站内搜索:

站内搜索:

前言:据新闻联播报道,XDD3月28日下午主持召开中央全面深化改革委员会第一次会议并发表重要讲话。会议通过《关于规范金融机构资产管理业务的指导意见》(俗称“资管新规”)。

资管新规规格高,但没想到这么高!所以,这回是来真的,关乎所有人,因此,务必重视。

——资管已不是当年的资管——

目前仍未正式推出,但是从28 的会议情况来看,几个大的方向应该是明确的,因为本订阅号的读者基本是个人投资者,今天主要就新资管新规对大家的投资理财可能产生的影响划一下重点(本文为征求意见稿解读,并非正式稿,具体以最终正式稿为准),方便大家理解。

1、对公募基金的影响

公募基金的影响主要是针对分级基金,这点大家早有预期,新规对其要求是“过渡期结束后,金融机构的资产管理产品按照本意见进行全面规范,金融机构不得再发行或者续期违反本意见规定的资产管理产品。”

目前分级基金母基金场内规模约为85亿元,分级基金子基金场内规模约为673亿元。未来公募分级基金产品主要存在两种趋势,一是清盘,二是转型为其他类型的基金产品。

2、对银行理财的影响

银行理财新规预计在《指导意见》落地后快速出台,细则尚不知晓,目前主要明确的是一点:《指导意见》否定了预期收益型产品,而要求均做成净值型产品,净值计量符合公允价值标准,不能保本保收益、不能通过轮流接盘保收益、不能用自有资金保收益。也就是彻底打破银行理财的刚兑,保本理财将消失。

目前银行理财规模是30万亿的水平,保本理财是7万亿的水平。对此,新规应该会给出一定的缓冲器,但是对于以往习惯性拿银行理财当作固定收益产品的朋友必须注意,买之前务必要确认清楚产品的细节!!!银行理财规模短期可能会下降,而3个月以内的短期理财也许会逐步消失。

3、对信托的影响

新规对于信托的影响主要是体现为三方面:打破刚兑,取消通道业务和资金池业务。

对于个人投资者的主要影响来看,主要集中在以下几点:(1)此前很多朋友习惯买预期收益型信托,类似“高收益理财”,同银行理财,建议这类朋友以后一定要认清产品细节;(2)取消通道业务和资金池业务,将进一步倒逼信托朝净值化发展,另外,以往信托公司热销的“短期预期收益型产品”(基于资金池业务发展的)将逐步消失;

4、对私募的影响

(1)新规明确私募产品仅以非公开方式向合格投资者发行,而在合格投资者的准入标准上大幅提升,目前门槛为:庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元,且具有2年以上投资经历。

目前最终的细致没有出来,但是大幅提高个人投资私募的门槛是确定的,如果以往习惯于购买私募产品的朋友,预期未来可能得考虑一下配置产品的数量及比例,门槛大幅提高后单一产品配置比例大幅提升,对于个人资产配置而言肯定是不利的,潜藏的风险也在提升。

(2)由于私募基金与各类金融机构有广泛的业务联系,征求意见稿对各类金融机构资产管理业务的规定将直接影响私募基金的业务模式,典型的,“银行理财+私募FOF”的模型将不再允许新发,老产品应该会按照“新老划断”原则自然到期终止。

总而言之,几个大方向就是:回归资管本源,消除套利空间,打破刚兑,去杠杆以及严监管。

——公基还是当年的公基——

1、回归公募基金的本源

结合此前“取消对货币市场基金规模评价和基金管理人货币基金资产的规模披露”,以及本轮对分级基金的取缔,公募基金逐步回归本源——净值型资产管理,最终能否胜出的关键就是资产管理的水平,对于客户而言就是收益率水平。

因此,对于个人投资者而言,公募基金投资将是未来的“必修课”,是不得不重视的一个投资方向。在房地产“只住不炒”,理财信托刚兑打破以及私募门槛提高的背景下,公募无疑将迎来真正的大发展。

而且,在几大类资产中,如下图所示,公募基金将一如既往充满竞争力。

2、公募基金的核心价值观将延续并强化

(1)长期投资

从“抑制”货币基金的发展,到“征收惩罚性赎回费”(对持续持有期少于 7 日的投资者收取不低于 1.5%的赎回费,并将该赎回费全额计入基金财产),再到“短期”理财与信托的大规模收缩——背后其实在不断强化“长期投资”的核心理念。

而伴随封闭式基金的热销,以及养老基金的逐步推出,未来公募基金投资的环境将朝着“长期投资”的方向长期演绎。而长期投资才是资本市场真正“支持”实体经济,与企业共同成长的合理路径。这一点其实在此前《股票到底能不能让所有人一起赚到钱》一文中有详细论述,欢迎再次翻看。

(2)以客户利益为导向

前文中阐述了,在以非货币规模考核的背景下,公募基金只能专注于做好净值型产品(股票与债券投资),这是长期而言唯一的出路。因此,越来越多的公募基金管理人应该会更加注重于产品业绩表现,甚至是“客户体验”(客户在持有产品的期间是否真正赚到钱),只有这样才能长期赢得客户的资金。

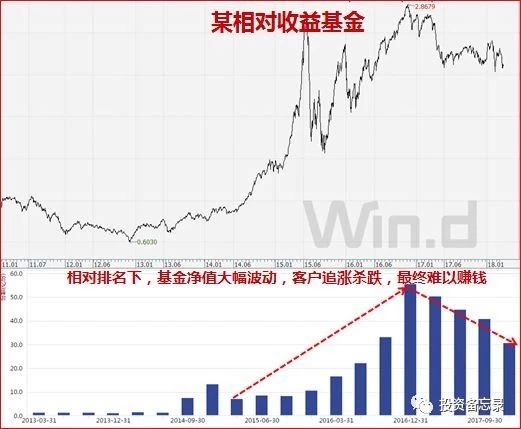

因此,未来可能会有越来越多的管理人摆脱“相对排名”的束缚,追求绝对收益,即:是否真正为客户赚到钱。对于以下两幅图就可以非常清晰地明白:为何绝对收益基金对于客户而言长期更具备吸引力。

繁体版

繁体版